Das Minus auf dem Konto wirkt manchmal demotivierend und vor allem bei größeren Summen fehlt auf die Vorstellungskraft, wie man die bestehenden Schulden jemals tilgen kann. Mit einer guten Spar-Strategie ist das aber gar nicht so schwer. Was Unterkonten, Haushaltsbuch und Co. damit zu tun haben, zeigt dieser Artikel.

Zins-Rodeo: Das müssen sich Verbraucher nicht gefallen lassen

Laut Bundesbank sind Konsumentenkredite im Jahresverlauf 2023 um rund 16 Prozent teurer geworden. Zum Jahresende hin zeigt sich jedoch eine Trendwende und der Zinsanstieg hat sich leicht abgeschwächt. In den kommenden drei Monaten rechnen die befragten Banken mehrheitlich mit stabilen oder sogar sinkenden Kreditzinsen. Dies ist eine Chance für Kreditnehmer, ihre Zinskosten zu senken.

Daten des Kreditvergleichsportals smava.de zeigen, dass die Zinskosten für Konsumentenkredite stark variieren. Einige Banken bieten deutlich günstigere Kredite mit Zinsen zwischen 6 und 7 Prozent an, während andere fast 9 Prozent verlangen. Ein Vergleich verschiedener Angebote ist daher unerlässlich, um günstigere Kreditkonditionen zu finden.

Nein zu hohen Zinsen

Der Blick auf die Zinsentwicklung zeigt, dass Verbraucher mal mehr und mal weniger Glück haben können. Langfristig gesehen kosten Minusbeträge auf dem Konto aber immer eins: zu viel. Deshalb ist eine kluge Budgetierung immer sinnvoll, um mittel- und langfristig aus den eigenen roten Zahlen zu kommen. Damit sind auch ruhigen Gewissens Ausflüge und Urlaube, etwa an die Ostsee nach Nienhagen zum Wiesenfest, ohne Reue möglich. Dazu braucht es aber klare Strukturen, festgelegte Ziele und Disziplin.

Haushaltsbuch für mehr Kontrolle über Ausgaben für schnelleren Schuldenabbau

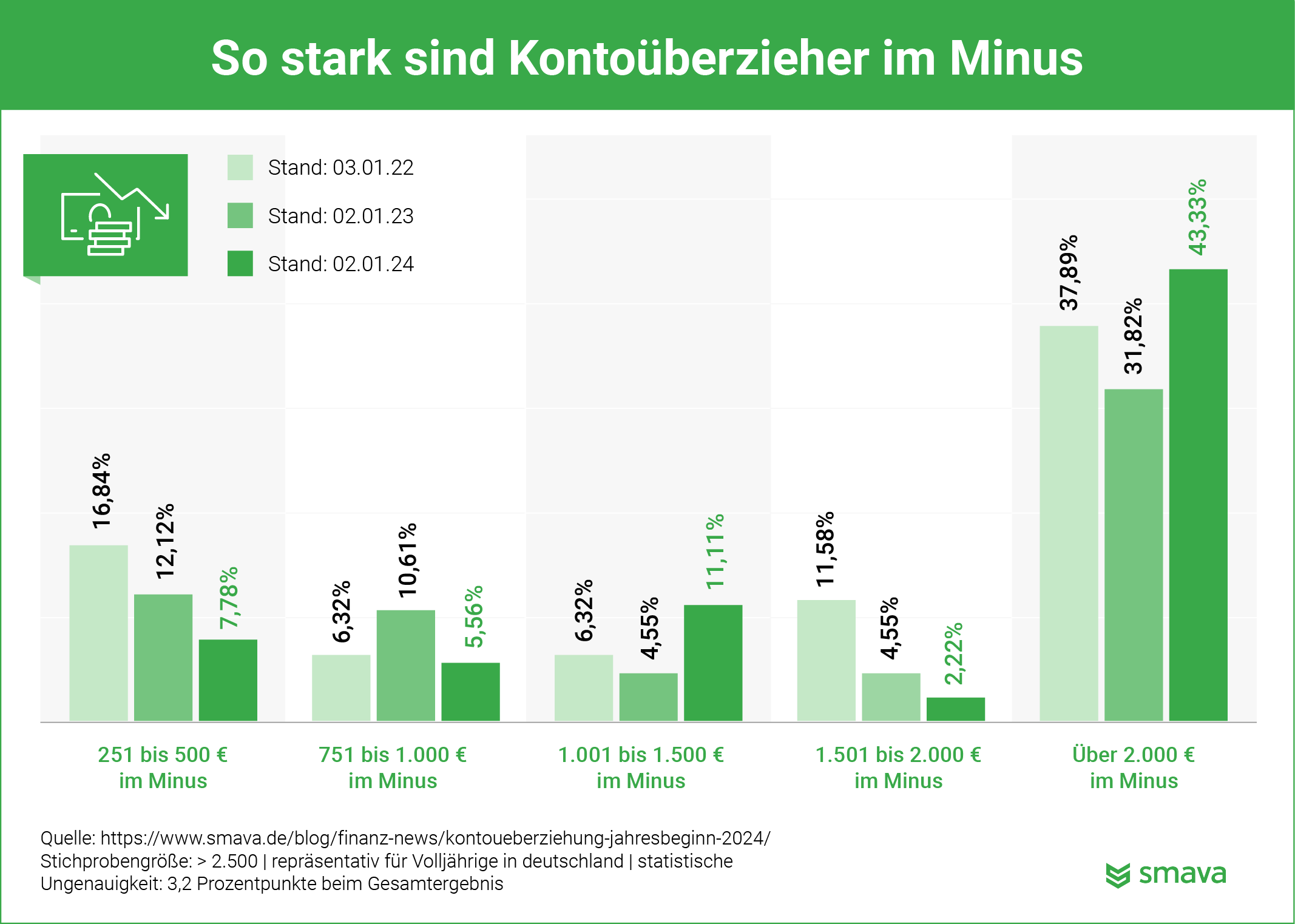

Kontoüberziehungen sind ein weitverbreitetes Problem. Im Jahr 2024 lag der Anteil der Überziehungen zwischen 251 und 500 Euro bei 7,78 %. Diese Minusbeträge belasten das Budget und führen oft zu zusätzlichen Zinskosten. Es ist deshalb wichtig, diese kleinen Überziehungen schnell in den Griff zu bekommen, um langfristige finanzielle Stabilität zu gewährleisten.

Die Führung eines Haushaltsbuchs ist eine effektive Methode, um die eigenen Finanzen besser zu kontrollieren. Ein Haushaltsbuch gibt einen detaillierten Überblick über alle Einnahmen und Ausgaben und hilft, Einsparpotenziale zu identifizieren. Durch die regelmäßige Erfassung aller Transaktionen wird das Bewusstsein für den eigenen Geldfluss geschärft.

So könnte es in der Praxis aussehen

Angenommen, eine Person befindet sich in einer Kontoüberziehung von 400 Euro. Mit einem Haushaltsbuch kann der oder die Betroffene alle Ausgaben genau verfolgen und unnötige Kosten reduzieren. Wenn monatlich 50 Euro eingespart werden, kann die Überziehung in acht Monaten vollständig abgebaut werden. Dies reduziert nicht nur die Zinsbelastung, sondern verbessert auch die finanzielle Lage insgesamt.

Tipps für fokussierte Einsparungen

Um kleine Minusbeträge schnell zu tilgen, gibt es mehrere Strategien. Der Verzicht auf unnötige Ausgaben ist eine wirksame Maßnahme und Einsparungen bei Abonnements und Mitgliedschaften, die nicht regelmäßig genutzt werden, können sofortige finanzielle Entlastung bringen. Auch die Reduktion von Ausgaben für auswärtiges Essen und Getränke trägt erheblich zur Kostensenkung bei.

Ferner ist es sinnvoll, günstigere Alternativen für bestehende Verträge zu finden. Preisvergleiche für Strom- und Gasverträge können erhebliche Einsparungen mit sich bringen, ebenso wie das Abschließen günstigerer Mobilfunk- und Internetverträge. Diese Maßnahmen senken die monatlichen Fixkosten und schaffen zusätzlichen finanziellen Spielraum.

Zusätzliche Einnahmequellen sind eine weitere Möglichkeit, die Kontoüberziehung schneller abzubauen. Der Verkauf nicht benötigter Gegenstände online bringt oft überraschend hohe Einnahmen und auch die Übernahme von Überstunden oder Nebenjobs kann einen wichtigen Beitrag leisten, um die finanzielle Situation zu verbessern.

Unterkonten als sinnvoller Schritt zur besseren Finanzverwaltung

Sparen beginnt vor allem erst einmal mit einem Überblick und der Analyse der aktuellen Situation. Danach geht es um die Zielsetzung und Realisierung und Unterkonten bei Banken können dabei helfen. Hat das eigene Girokonto diese Funktion nicht, könnte es sogar sinnvoll sein, die Bank zu wechseln.

Unterkonten funktionieren als separate Unterteilungen innerhalb eines Hauptkontos. Moderne Banken ermöglichen es häufig, mehrere Unterkonten einzurichten, die jeweils mit individuellen Bezeichnungen versehen werden können. Die Verwaltung erfolgt typischerweise über das Online-Banking, wodurch der Überblick über die Ein- und Auszahlungen auf den jeweiligen Unterkonten gegeben bleibt. Automatische Überweisungen können eingerichtet werden, um regelmäßig feste Beträge auf die entsprechenden Unterkonten zu transferieren.

In einer Minute eingerichtet

Die Einrichtung eines Unterkontos, zum Beispiel für Miete und Nebenkosten, sorgt dafür, dass diese wichtigen Ausgaben stets gedeckt sind. Ein weiteres Unterkonto kann als Notfallfonds dienen, der ausschließlich für unvorhergesehene Ausgaben genutzt wird. Sparziele wie der Urlaub oder größere Anschaffungen lassen sich ebenfalls durch spezifische Unterkonten effizient verfolgen. Dadurch bleibt das Geld für den jeweiligen Zweck reserviert und wird nicht ungewollt für andere Ausgaben verwendet. Die klare Trennung der Gelder verhindert Impulskäufe und unnötige Ausgaben. Zudem erleichtert sie das Erreichen von Sparzielen und schafft finanzielle Sicherheit.

Raus aus dem Dispo, rein in den Verbraucherkredit

Ein Dispokredit ist oft eine schnelle Lösung, wenn das Konto kurzfristig überzogen wird. Allerdings ist er langfristig gesehen eine der teuersten Kreditformen, denn die Zinsen für Dispokredite liegen häufig zwischen zehn und 15 Prozent, was sie deutlich teurer macht als klassische Ratenkredite. Jeder siebte Deutsche hat in den vergangenen drei Monaten sein Konto überzogen oder einen Dispokredit in Anspruch genommen, wie eine Studie für die Verbraucherzentralen zeigt.

Bei einem überzogenen Betrag von 1.000 Euro und einem Zinssatz von 12 Prozent fallen jährlich Zinsen in Höhe von 120 Euro an. Bleibt dieser Betrag über ein Jahr hinweg bestehen, summieren sich die Kosten auf 120 Euro nur für Zinsen. Im Vergleich dazu bietet ein Ratenkredit oft deutlich günstigere Konditionen. Ein Ratenkredit mit einem Zinssatz von sechs Prozent für die gleiche Summe verursacht zum Beispiel lediglich 60 Euro Zinsen pro Jahr.

Umschuldung hilft beim Sparen

Eine Umschuldung des Dispokredits in einen Ratenkredit kann erhebliche Einsparungen bringen, denn Verbraucher zahlen bei einem günstigeren Ratenkredit weniger Zinsen und haben feste monatliche Raten, die besser planbar sind. Bei einem Betrag von 1.000 Euro ist es sinnvoll, einen Ratenkredit zu wählen, da die Zinskosten halbiert werden können und die Rückzahlung strukturierter erfolgt. Rund die Hälfte der Menschen, die ihren Dispokredit nutzen, geben an, dass hohe Kosten, wie durch Inflation oder Energiepreise, der Grund für die Überziehung sind.

Zusätzlich kann es sinnvoll sein, neben der Ablösung des eigentlichen Dispokredits noch einen kleinen finanziellen Puffer im Rahmen des Ratenkredits aufzunehmen. Dies kann besonders vorteilhaft sein, wenn absehbare, größere Ausgaben bevorstehen oder wenn unregelmäßige Einkommen die finanzielle Planung erschweren. Ein zusätzlicher Puffer ist eine finanzielle Reserve für unvorhergesehene Ausgaben und kann somit helfen, erneute Überziehungen des Dispokredits zu vermeiden.

Allerdings sollte ein solcher zusätzlicher Puffer nur dann aufgenommen werden, wenn die monatlichen Raten des Ratenkredits weiterhin gut tragbar sind und nicht zu einer finanziellen Überlastung führen. Auch sollte der zusätzliche Kreditbetrag nicht leichtfertig verwendet werden, sondern tatsächlich als Reserve für Notfälle dienen.

Tipps, um den richtigen Anbieter für die Umschuldung zu finden

Der effektive Jahreszins ist ein wichtiger Faktor bei der Auswahl des besten Kredits. Er berücksichtigt nicht nur den nominalen Zinssatz, sondern auch alle weiteren Kosten wie Bearbeitungsgebühren und Versicherungen. Ein niedriger effektiver Jahreszins bedeutet niedrigere Gesamtkosten und macht den Kredit attraktiver. Es ist daher ratsam, den effektiven Jahreszins verschiedener Angebote genau zu vergleichen.

Neben dem Zinssatz sollten auch die Kreditbedingungen genau geprüft werden. Dazu gehören die Laufzeit des Kredits, die Flexibilität bei der Rückzahlung und mögliche Sondertilgungen. Eine kürzere Laufzeit kann zwar höhere monatliche Raten bedeuten, reduziert jedoch die Gesamtkosten des Kredits. Sondertilgungsmöglichkeiten bieten die Chance, den Kredit schneller zurückzuzahlen und Zinskosten zu sparen.

Viele Banken offerieren zudem zeitlich begrenzte Sonderaktionen und Rabatte auf Kredite. Diese können besonders günstige Konditionen und niedrigere Zinssätze beinhalten. Es lohnt sich deshalb, solche Angebote im Auge zu behalten und gegebenenfalls zu nutzen. Auch die Verhandlung mit der eigenen Hausbank kann zu besseren Konditionen führen, insbesondere wenn eine gute Bonität vorliegt.

Nichts mehr auf Kredit kaufen

Langfristige finanzielle Stabilität erfordert Disziplin und eine sorgfältige Planung. Es ist in diesem Sinne entscheidend, die monatlichen Ausgaben nicht zu überschreiten und keine weiteren Schulden zu machen, denn wenn regelmäßig mehr Geld ausgegeben wird, als zur Verfügung steht, führt dies unweigerlich zu einer wachsenden Schuldenlast. Dies belastet nicht nur die aktuelle finanzielle Situation, sondern erschwert auch die Erreichung langfristiger Ziele.

Eine Umschuldung kann helfen, bestehende Schulden zu konsolidieren und die monatlichen Zinsbelastungen zu senken. Nach einer erfolgreichen Umschuldung ist es jedoch genauso wichtig, keine neuen Schulden anzuhäufen. Regelmäßiges Sparen und das Vermeiden zusätzlicher Ausgaben über das vorhandene Vermögen hinaus sind essenziell. Durch Sparen können Rücklagen für unvorhergesehene Ausgaben aufgebaut werden, wodurch die Notwendigkeit von Krediten in der Zukunft verringert wird.

Vermeidung des Dispokredits

Dispokredite sollten nur in absoluten Notfällen genutzt werden, da sie mit hohen Zinsen verbunden sind. Es ist wichtig, sich bewusst zu machen, dass der Dispokredit nicht zur Deckung laufender Ausgaben gedacht ist. Stattdessen sollte er nur für kurzfristige, unvorhergesehene Engpässe genutzt werden. Das Vermeiden des Dispokredits und das Sparen kleiner Beträge monatlich können langfristig zu einer erheblichen Verbesserung der finanziellen Situation führen.

Langzeiteffekte des Sparens

Der Langzeiteffekt des Sparens und der Vermeidung von Krediten ist immens. Regelmäßiges Sparen schafft finanzielle Sicherheit und ermöglicht es, größere Ausgaben ohne Kreditaufnahme zu bewältigen. Dies reduziert nicht nur die Zinsbelastung, sondern fördert auch ein Gefühl der Kontrolle über die eigenen Finanzen. Eine solide finanzielle Basis erleichtert die Erreichung langfristiger Ziele wie den Kauf eines Hauses, die Altersvorsorge oder das Ansparen für größere Anschaffungen.

Zurück

Zurück

Nach oben

Nach oben